...

...

2025 年开始,卢旺达首都基加利将禁止燃油摩托车注册,并逐步在全国实施,意味着电动两轮车市场将迎来空前的发展。 据电动车观察员了...

2019年4月15日,《电动自行车安全技术规范》实施,两轮电动车行业迎来发展风水岭。数据显示,自2019年开始,两轮电动车的年销量仍在不断...

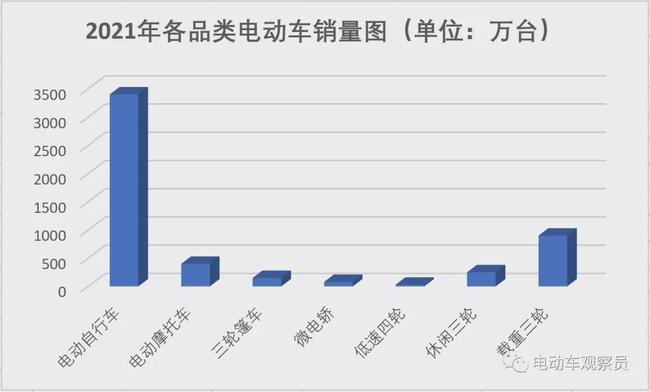

2021年,电动车行业各品类产品究竟销量有多少? 根据官方数据统计,预计2021年电动自行车销量为3400万辆,电动摩托车销量为400万辆,总共...

一直以来,电动车行业的渠道销售增长依靠门店,多开店才能多出销量,很多大品牌都占据着核心商圈和大店,如今开店成本越来越高,投...

雅迪控股12月17日晚间在港交所公告,拟收购界首市南都华宇电源有限公司与浙江长兴南都电源有限公司的70%股权,其中收购南都华宇能源的...

2021年即将过去,为了更好的迎接崭新的2022年,作为行业权威、专业的媒体,电动车观察员电动车观察网结合中国自行车协会流行趋势报告,...

3年前,曾有人预言,市场将有40%的电动车车行关门倒闭,如今预言正在变成现实!电动车观察员最近走访市场调研发现,近期全国很多地方...

原先,浙江省电动自行车过渡期管理办法规定,超标车使用期限为三年,有效期至2021年12月31日止,后来延迟到2022年12月31日,导致去年没有...

有人说,成熟的行业没有二线品牌!此话有一定的道理,如果再跟进一句,电动车观察员认为, 未来的行业只有两类品牌并存,名牌和杂牌...

目前,全国有28个省市涉及到200多个城市都有禁摩政策,有的是全城禁摩,有的是部分路段或者时间禁摩。 从1985年最早的禁摩令开始 ,至今...

2021年,电动车行业遭遇多个客观因素综合作用,出现了最近十年以来的第二个拐点。主要表现在绝大部分品牌呈现下滑,部分品牌销量腰斩...

近期炒得沸沸扬扬 的五菱电动车又有了新消息,12月2日上午,五菱工业电动车首批车辆下线暨交车仪式在摩托车事业部举行。五菱工业电动...

近期,一组五菱摩托车下线的图片在网上火爆,看到五菱,大家脑海里就会跟价格杀手、Mini电动神车等关键词联想到一起,于是得出五菱电...